На прошлой неделе многие крупные банки в Индии объявили о множестве новых комиссий, которые будут взиматься с клиентов, когда они пересекают фиксированное количество транзакций (депозиты и снятие средств) либо через банкоматы, либо через кассу в отделениях. Очевидно, банки не хотят, чтобы вы часто посещали отделения, и они хотят, чтобы вы использовали цифровой банкинг. После демонетизации цифровой банкинг и платежи активно продвигаются повсюду.

Грубое представление элегантного процесса

Грубое представление элегантного процесса

От крупных торговых точек, ресторанов до даже небольших продавцов на пешеходных дорожках — все обнимают подобные Пэйтм & Мобиквик. Правительство также работает на полную мощность, раздавая стимулы, такие как счастливые розыгрыши и кэшбэки, для продвижения цифровых платежей. Сегодня, в частности, мы увидим, какие существуют различные способы онлайн-платежей и различия между ними.

Разнообразные варианты

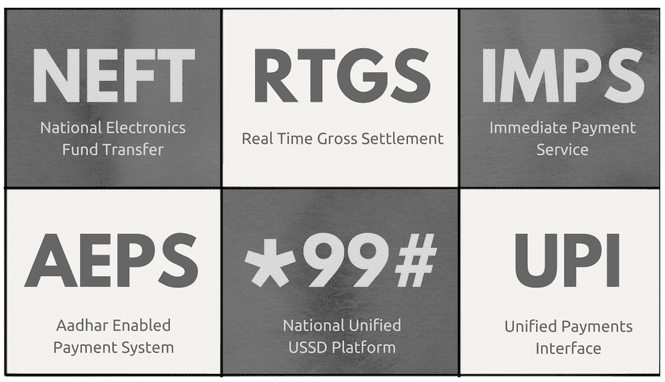

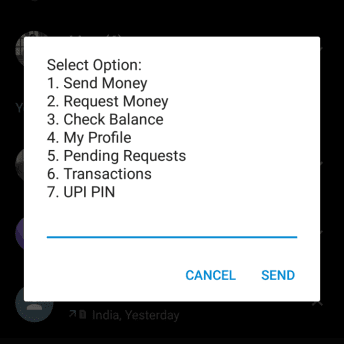

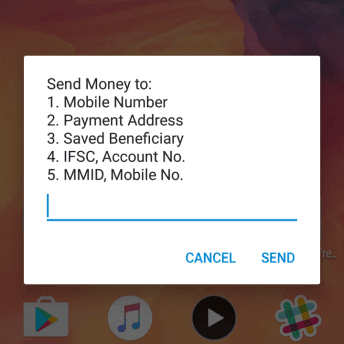

Сегодня, если кто-то хочет перевести деньги, у него или у нее есть множество цифровых вариантов. Можно использовать НЕФТЬ для платежей до 2 лакхов, ИМПС предоставляет услугу 24 × 7 или недавно введенный UPI для тех, кто помнит @-адреса легче, чем числа. Но какая между ними разница? Множество доступных опций достаточно запутанны и имеют такие названия, как AEPS, BHIM и RTGS они не делают это каким-либо легким. Мы начнем со знакомства со всеми возможными вариантами доставки денег из точки А в точку Б в цифровом виде.

Кроме вышеперечисленного есть mVisa для карт VISA, Moneysend для карт Maestro/Mastercard и решений для электронных кошельков, таких как Пэйтм, Свободный заряд и еще несколько. Но вышеупомянутые шесть являются официальными, которыми управляет Национальная финансовая корпорация Индии, государственный орган по разработке, обслуживанию и мониторингу цифровых платежей в Индии. Из шести, НЕФТЬ а также RTGS являются самыми ранними действующими сервисами с начала 2000-х годов. ИМПС был представлен в 2011 году, AEPS в 2014 году и УПИ недавно в 2016 году. Итак, давайте посмотрим детали и различия каждого из них.

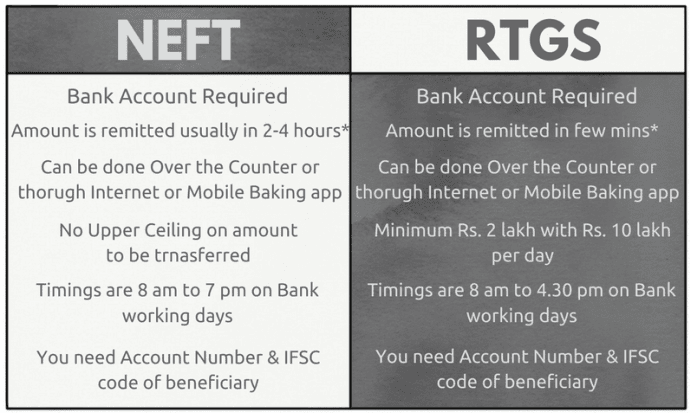

Отличия: НЕФТЬ vs RTGS

Из всех шести услуг, НЕФТЬ И РТГС являются самыми ранними, а также основой для других методов цифровой передачи. Многие другие сервисы, такие как IMPS и AEPS полагаться на RTGS который используется для нетто-расчетов между банками в конце дня. Все функционирование серверной части довольно сложное, поэтому я не буду об этом рассказывать. Если вам интересно узнать больше, вы можете перейти на НПКИ сайт. На изображении ниже показаны различия между ними.

Для звездочек, НЕФТЬ иногда транзакции могут задерживаться из-за пакетной обработки или если запись сделана после истечения установленного времени, и в этом случае она будет переведена на следующий день. С другой стороны, транзакции RTGS обрабатываются индивидуально, поэтому они переводятся мгновенно. Но оба они имеют недостатки. Во-первых, вам необходимо зарегистрироваться в интернет-банкинге в вашем банке (на случай, если вы не хотите посещать отделение). И во-вторых, вам нужно ИФСК код банковского счета получателя. Оба этих недостатка могут стать проблемой для тех, кто не очень хорошо разбирается в цифровых технологиях.

Каким бы ни был исход, Tweeple отлично провел время с DeMo

Каким бы ни был исход, Tweeple отлично провел время с DeMo

Классный совет: Все еще охотитесь за Кэшем? Эти приложения помогут вам найти загруженный банкомат рядом с вами.

Отличия: IMPS против UPI против AEPS против *99#

TL;DR различий

TL;DR различий

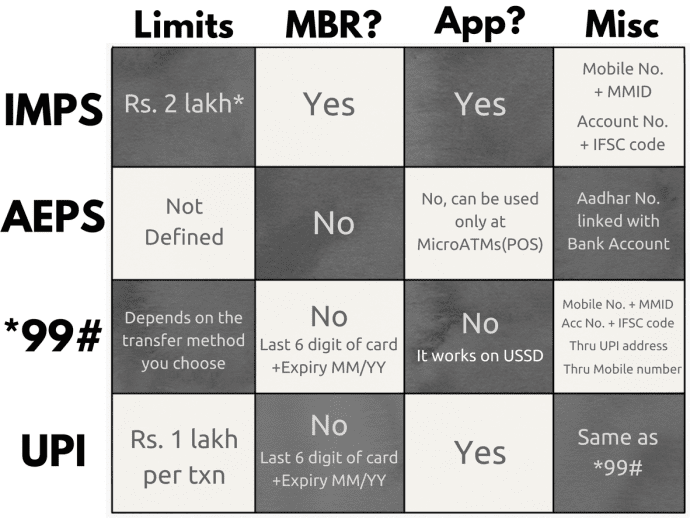

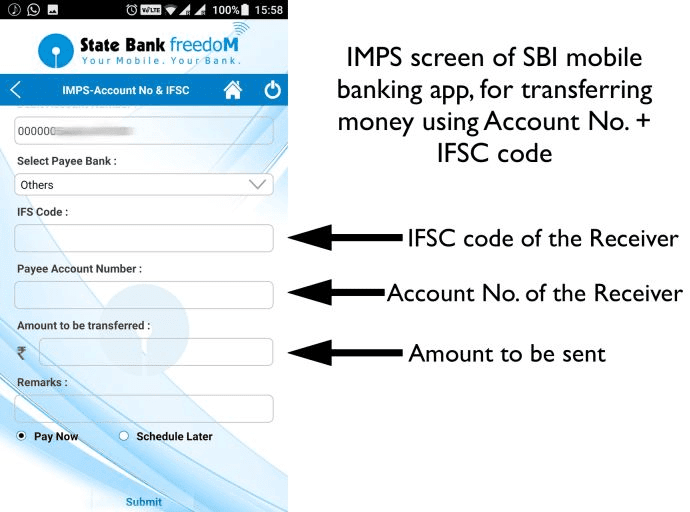

ИМПС: ИМПС был введен для облегчения небольших платежей и переводов с использованием телефонов через мобильное банковское приложение Банка.

Его главная особенность заключается в том, что переводы могут осуществляться с использованием мобильных номеров и MMID (идентификатор мобильных денег) код.

Этот код присвоен вашему номер счета-номер мобильного телефона пара. Этот MMID отличается для разных учетных записей, даже если для обеих учетных записей зарегистрирован один и тот же номер мобильного телефона. Вы также можете отправить деньги, используя старый Номер счета + код IFSC комбо. Для того, чтобы воспользоваться услугой, вам необходимо зарегистрироваться в своем банке для активации услуги мобильного банкинга, после чего вам будет предоставлен уникальный MMID. в отличие НЕФТЬ И РТГС, ИМПС работает круглосуточно, даже в праздники.

АЭПС: Этот объект в основном нацелен на сельские районы, где люди не настолько грамотны в цифровом плане или вообще не грамотны. Согласно странице NPCI, можно перевести деньги на номер Aadhar, привязанный к банковскому счету. AEPS не имеет приложения и работает только через POS-терминалы. В настоящее время только несколько банков поддерживают AEPS, и вы не встретите его, поскольку он в основном предназначен для сельской местности.

Микробанкомат PNB (POS)

Микробанкомат PNB (POS)

*99#: Эта услуга, опять же нацеленная на сельское население, большинство из которых не имеет выхода в Интернет, работает в сети GSM. Он работает на том, что называется USSD (неструктурированные дополнительные служебные данные). USSD это система, которая облегчает текстовую связь между мобильным телефоном и приложением в Интернете.

Это самый универсальный сервис из всех.

Для этого не требуется никаких приложений или даже подключения к Интернету. Вы можете воспользоваться услугой, набрав *99#. И я говорю универсальный, потому что он предлагает перевод денег четырьмя способами, как показано в сравнительной таблице. Вы даже можете зарегистрироваться для получения услуги, не посещая банк, сгенерировав свой MPIN, используя последние 6 цифр вашей дебетовой карты + срок действия MM / YY и OTP, отправленные на ваш номер мобильного телефона.

УПИ: Это новейшая услуга, запущенная в 2016 году, снова для продвижения цифровых платежей и банковских операций. Если вы видите другие методы, для осуществления перевода требуется номер счета/номер мобильного телефона и какой-либо код.

Это было одним из препятствий, поскольку не все помнят свой длинный номер банковского счета.

Чтобы решить эту проблему, УПИ опирается на запоминающиеся @-адреса и не привязан к какому-либо конкретному банковскому приложению. Вы можете иметь более одного УПИ адреса, связанные с одним и тем же банковским счетом.

Например, я использую Pockets из приложения Empower от ICICI & Canara Bank. Оба имеют разные адреса UPI, привязанные к моему счету в Bank of Baroda. Преимущество этого в том, что вы не привязаны к приложению своего банка, которое не разработано и не разработано лучшими разработчиками. БХИМ как вы могли догадаться, это приложение UPI, которое не привязано к какому-либо конкретному банку.

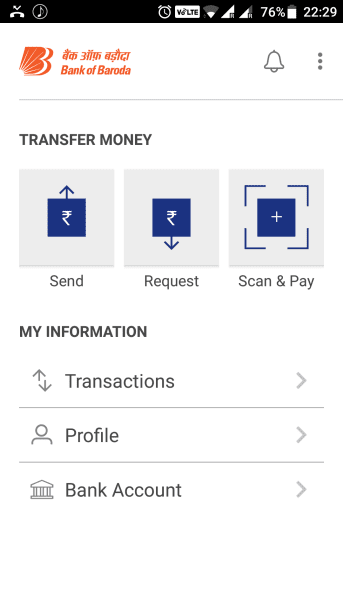

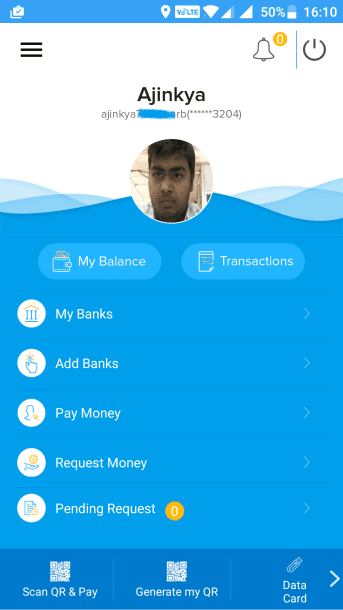

Какое место в картине занимают кошельки?

Кошельки — это совсем другое. Они похожи на мини-счета, на которые вы можете добавлять ограниченное количество денег и совершать транзакции с другими, используя тот же кошелек. Взяв, к примеру, Paytm, любой может подписаться на него без каких-либо документов, удостоверяющих личность. Вы можете добавлять или переводить деньги с него, но не снимать их физически. Также кошельки не требуют банковских счетов.

Продавец овощей, принимающий Paytm

Продавец овощей, принимающий Paytm

У банков также есть свои автономные приложения-кошельки, такие как SBI Buddy Государственного банка Индии и ICICI Bank’s Pocket, которые являются более продвинутыми и предлагают такие функции, как виртуальная дебетовая карта и бесконтактный (NFC) платеж. В настоящее время вы можете загрузить до рупий. 20 000 / — в кошельке без KYC. Чтобы увеличить этот лимит (до 1 00 000 рупий / -), вам необходимо отсканировать и загрузить удостоверение личности и адрес, например карту PAN, карту Aaadhar и т. Д., С помощью службы кошелька. Многие кошельки также позволяют переводить деньги на банковский счет, предоставляя номер счета и код IFSC.

Подводя итог, кошельки в основном используются для небольших платежей, таких как счета, пополнения счета или третьим лицам, таким как поставщик продуктов питания. В будущем, вероятно, произойдет более глубокая интеграция между вашим банковским счетом и кошельком. В настоящее время преимущество кошельков, предлагающих другие методы, заключается в том, что вам не требуется банковский счет для его использования и связи с различными другими продавцами для получения кэшбэка и скидок.

Заключительные мысли

Нам еще очень далеко идти по пути безналичной экономики. Хотя демонетизация дала импульс, эффект ощущается только в городских районах и городах. Большая часть сельского населения по-прежнему зависит от наличных денег. Цифровой банкинг проникнет в сельские районы только при наличии надлежащей инфраструктуры. Необходимы хорошее сетевое подключение, дешевые смартфоны и приложения, достаточно простые, чтобы их мог понять человек с ограниченной грамотностью. УПИ и БХИМ являются шагом в правильном направлении, но все же они кажутся полусырыми. Будем надеяться, что ситуация улучшится. Если у вас есть какие-либо мысли или мнение, пожалуйста, поделитесь с нами в комментариях. Удачных трат!!